【市況】IRENA:IRENA:再エネ容量5149GWに拡大、太陽光主導で年間692GW増と過去最大

2026.04.03

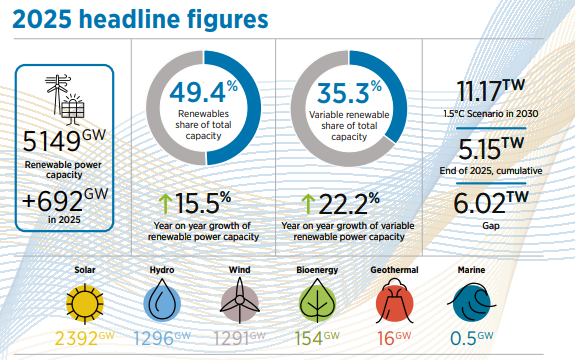

国際再生可能エネルギー機関(IRENA)がまとめた2025年の再生可能エネルギー設備容量統計によると、2025年末時点の世界の再生可能エネルギー発電容量は5149GWとなり、前年末から692GW増加した。伸び率は15.5%で、年間の増加量、増加率ともに過去最大となった。

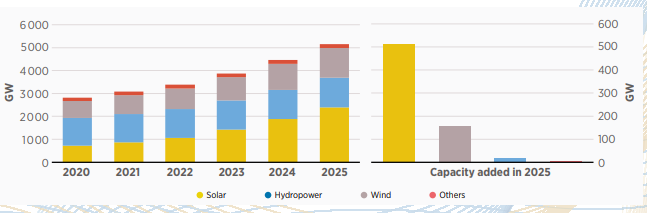

電源別では太陽光が2392GWで最大の構成比を占め、全体の約47%に達した。これに水力1296GW、風力1291GWが続き、再エネ設備容量の大半を3電源で占めた。バイオエネルギーは154GW、地熱は16GW、海洋エネルギーは0.5GWだった。再エネは総発電設備容量に占める割合も49.4%まで高まり、世界の電源構成における存在感を一段と強めた。

2025年の新規導入は太陽光と風力が中心となった。太陽光は前年比511GW増で27.2%伸び、年間増加分全体のおよそ4分の3を占めた。風力も159GW増と高い伸びを示し、両電源を合わせると再エネの純増分の96.8%を占めた。変動型再エネの累積容量は全体の35.3%に達し、前年比22.2%増となった。

特に太陽光発電は、アジアでの大規模導入が続いたことが全体を押し上げた。中国が315.1GW、インドが37.0GWを追加したほか、アジア全体では371.2GW増と大幅に拡大した。アジア以外でも米国が34.0GW、ドイツが15.1GW、ブラジルが11.6GWを積み増した。風力でも中国が119.4GWを追加し、世界の増加分の大部分を占めた。インド、米国、ドイツ、ブラジル、トルコ、フランスなども導入を進めた。洋上風力は再エネ全体の1.8%、風力全体の7.1%を占めた。

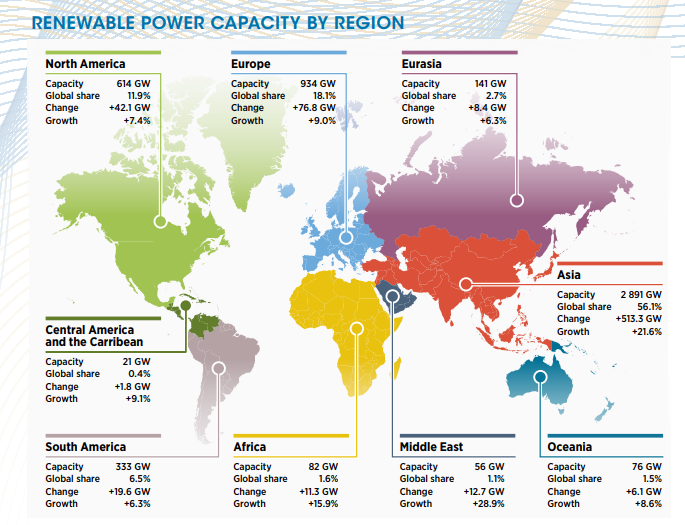

地域別にみると、アジアが世界の再エネ拡大を主導した構図が鮮明となった。アジアの再エネ設備容量は2891GWとなり、世界全体の56.1%を占める。2025年の増加分は513.3GWで、世界の新規導入の74.2%を占めた。

欧州は934GWで世界シェア18.1%、増加分は76.8GWだった。ドイツが20.5GW超を追加し、域内の拡大に大きく寄与した。北米は614GWで11.9%を占め、42.1GW増となった。アフリカは82GWと規模こそ小さいものの、11.3GW増、伸び率15.9%と過去最大の拡大を記録した。エチオピア、南アフリカ、エジプトの寄与が大きかった。

中東は56GWで、12.7GW増、伸び率28.9%と各地域で最も高い成長率を示し、サウジアラビアが拡大をけん引した。中南米やオセアニアでも増加が続き、再エネ導入が世界的に広がっていることを示した。

一方で、電源ごとの伸びには差もみられた。水力は18.4GW増と前年の約2.5倍の伸びとなったが、その96%は中国によるものだった。バイオエネルギーは3.4GW増で、日本が1.1GW増と前年を大きく上回る伸びを示し、中国、ブラジル、チリ、ベルギーなども増加に寄与した。

地熱は0.3GW増と前年並みで、フィリピン、インドネシア、ドイツ、トルコ、日本などが導入を進めた。オフグリッド電源も1.7GW増えて17.8GWとなり、その大半を太陽光が占めた。太陽光の広がりが系統接続型だけでなく分散型電源の領域にも及んでいることがうかがえる。

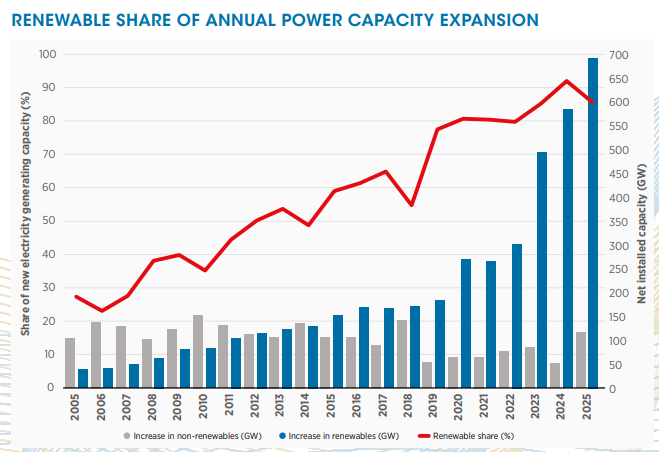

もっとも、再エネの拡大が続く一方で、課題も残る。2025年の新規発電設備増設に占める再エネ比率は85.6%となり、高水準を維持したものの、2024年の92.0%からは低下した。背景には非再エネ設備の増設が急回復したことがある。とりわけ中国では100GW超の非再エネ容量が追加され、その約8割を石炭火力が占めた。再エネの累積設備容量は増え続けているものの、世界全体でみれば非再エネの増設もなお続いており、脱炭素への移行は一様ではない。

IRENAは、2030年に向けて再エネ設備容量を11.17TWまで引き上げる必要があるとし、2025年末時点の5.15TWとの差である6.02TWの上積みが課題になると示した。COP28で確認された「2030年までに再エネ設備容量を3倍にする」との目標達成には、現在の導入ペースをさらに引き上げる必要がある。

【出典】

▷Renewable capacity statistics 2026

※本記事は一次情報をもとに生成AIを活用した要約です。詳細は公表資料をご確認ください。

※掲載画像は公表資料またはホームページからの引用です。