【論考】ホルムズ海峡リスクが再燃、日本のエネルギー安全保障は変わったか。太陽光発電業界の出発点『サンシャイン計画』から半世紀を支える技術開発史を読み解く

2026.03.30

歴史が繰り返されている。ホルムズ海峡を巡る緊張。日本は原油輸入を約9割も中東に依存し、その大半が同海峡を通過する。エネルギー供給の根幹を他国の地政学に委ねる構造は、半世紀前と本質的に変わっていない。

先人たちはこうした危機意識のもと1974年に「サンシャイン計画」を開始し、太陽光を含む新エネルギー開発に着手した。技術開発から社会実装、そして主力電源化へ――太陽光発電の歩みは、エネルギー安全保障の変遷そのものではなかったか。その原点と受け継がれた技術開発史を読み解く。

■サンシャイン計画――石油代替をめざした国家事業(1974〜1992)

第一次オイルショックの衝撃。石油依存度が当時も8割程度を超えていた我が国にとって、代替エネルギーの確保は死活問題だった。そこで1974年、通商産業省工業技術院(現・経済産業省)が打ち出したのが「サンシャイン計画」である。対象は太陽光、地熱、水素、石炭の液化・ガス化、水素エネルギーなど幅広く、太陽光発電はその中核技術のひとつに据えられた。

このエネルギーの多様化が求められる中、新エネルギー‧省エネルギー技術開発の先導役として1980年に「新エネルギー総合開発機構(NEDO)」は誕生。同計画の実施主体として技術開発を牽引。低コスト原料、結晶シリコン、化合物系など幅広い技術シーズを実用化へとつなげる役割を担った。

兵庫県六甲アイランドで行われた初の大規模系統連系実験(出典:NEDO HPより)

各地でフィールド実証が行われ、1986年には六甲アイランドでの大規模系統連系実証へと進む。この成果が1992年に家庭用住宅への系統連系へとつながり太陽光は「研究室の技術」から「社会の電力」への第一歩を踏み出した。

とはいえ、低コスト化は依然として中心課題だった。製造コストは1974年:約2万円/Wpから1992年:約600円/Wpと大幅に下がったとはいえ電力用途として一般に普及するためにはまだ遠い段階だった。太陽電池は、電卓等の民生用製品や独立電源として一部実用化していた程度だった。

■ニューサンシャイン計画――環境と成長の両立をめざして(1993〜2003)

1990年代に入ると、地球温暖化問題が国際的課題として前景化した。そこで1993年、従来のサンシャイン計画、ムーンライト計画(省エネ技術)、地球環境技術研究を統合した「ニューサンシャイン計画」が発足する。

結晶シリコンに加え、薄膜シリコン、CIS、GaAsといった新型電池の開発が本格化した。政府補助と市場導入政策の連動により、2000年代初頭には国内太陽電池出荷額が1,000億円を突破。2003年には世界シェア45%を占める「太陽光大国・日本」の時代を築いた。NEDOの技術開発は、太陽光発電の「初期マーケット形成」に貢献をしたといえる。

出典:太陽光発電開発戦略(NEDO PV Challenges)

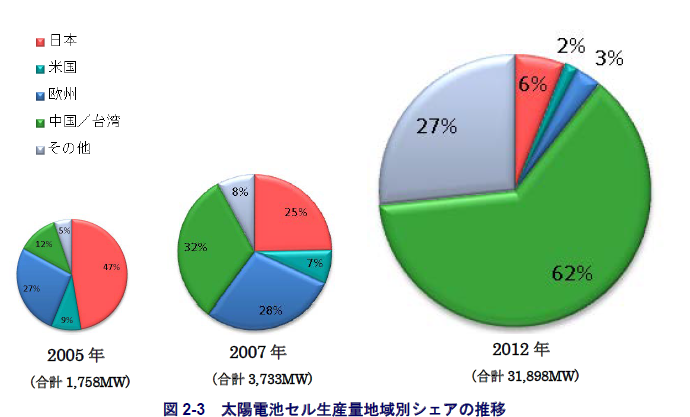

■2つのPV2030 ――グローバル競争と社会実装の現実(2004〜2014)

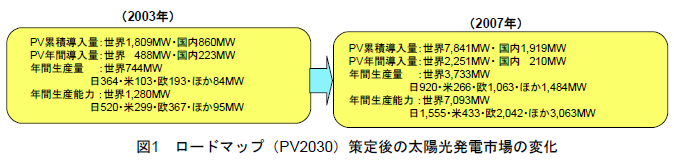

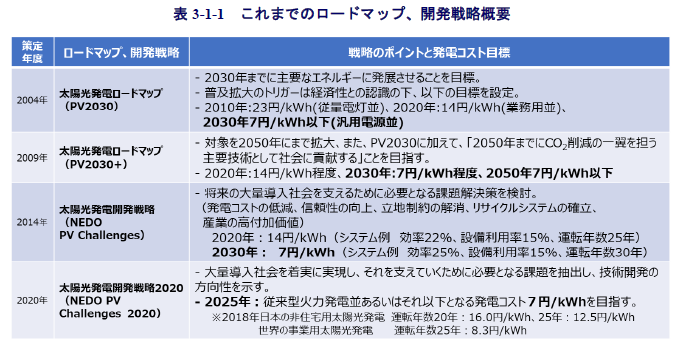

その後「太陽光発電を2030年までに主要なエネルギーの1つに発展させること」を目標に「太陽光発電ロードマップ(PV2030)」が2004年に技術開発指針として掲げられた。この間、我が国の住宅向けシステムへの導入補助が世界の太陽光発電産業と市場を牽引したが、2000年代後半に入り状況は急変する。欧州各国が固定価格買取制度(FIT)を導入し、太陽光市場は日本から欧州へと中心を移した。同時に中国メーカーが台頭、日本シェアは急低下する。

出典:太陽光発電ロードマップ(PV2030+)

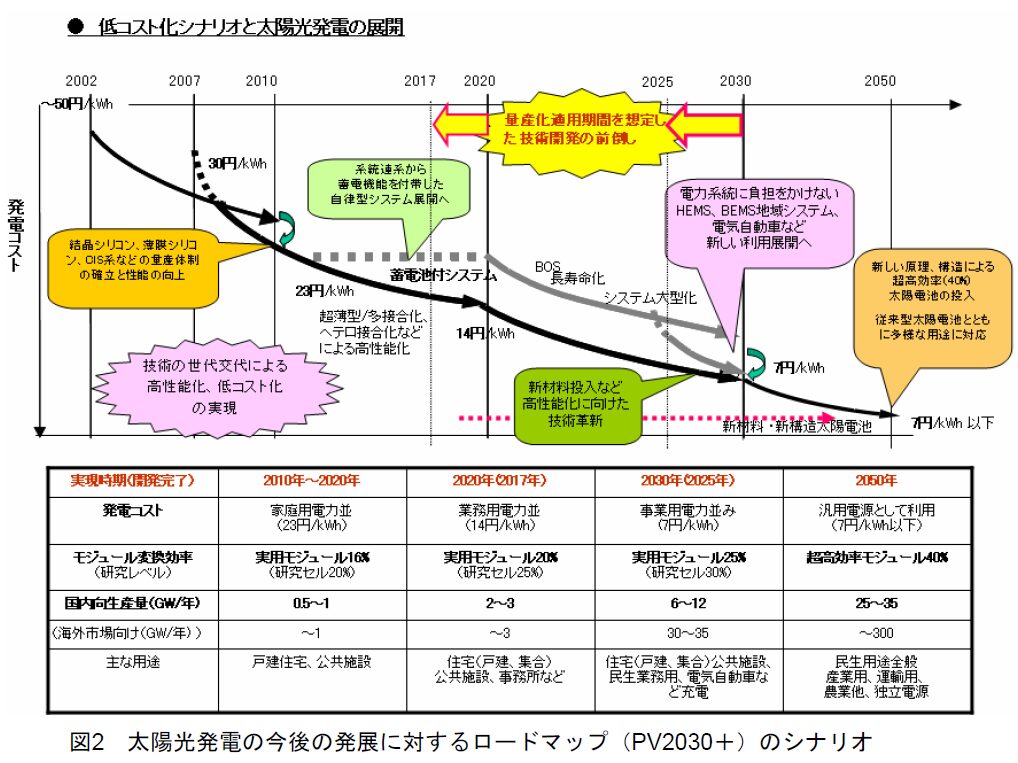

この危機感を背景にNEDOは2004年の『PV2030』を大幅に見直し、2050年を見据えた長期戦略「太陽光発電ロードマップ(PV2030+)」をまとめた。太陽光市場は日本主導からグローバル競争時代へ移行。「2050年に国内一次エネルギー需要の5〜10%を太陽光で賄うとともに、世界需要の約1/3を供給可能な産業力の確立」を目指す方針を掲げた。

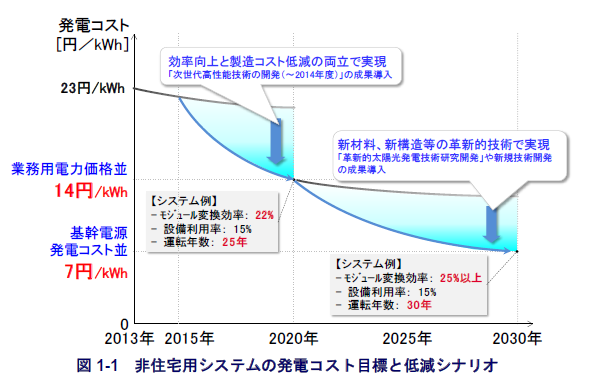

鍵となるのは“Grid Parity(系統電力並みのコスト)”の段階的達成だった。2020年に14円/kWh、2030年に7円/kWh、2050年には7円未満を実現する目標が設定された。技術的には、変換効率40%超の超高効率太陽電池の開発、モジュール寿命の20年から40年への延伸、低コスト・高効率プロセス、蓄電・予測・評価技術の確立などが柱となった。

出典:太陽光発電ロードマップ(PV2030+)

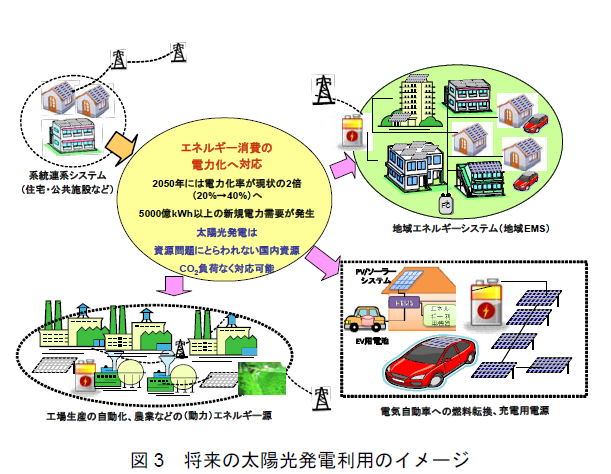

主流の住宅用から産業・輸送・地域EMS(エネルギーマネジメントシステム)まで用途拡大を図り、2030年には年間6〜12GW、2050年には25〜35GWの供給を想定。2050年には約4兆円規模の国内産業への成長が期待された。

技術開発は3段階で進められ、第1段階では産業界主導の工業化・施工コスト低減、第2段階では産学官連携による高効率・長寿命化、第3段階では大学・国研による要素技術開発が担う。さらに、信頼性確立やリユース体制、国際規格策定、人材育成など社会的基盤整備も不可欠とされた。

出典:太陽光発電ロードマップ(PV2030+)

市況は大きく動いていた。モジュール価格の大幅な低下と、中国メーカーをはじめとする新興勢力の台頭により、太陽光発電市場は急速に構造転換が進んだ。国内においても、技術開発の進展や生産規模の拡大によるシステム価格の低下、導入補助金の効果を背景に普及が進み、住宅用太陽光発電は累計100万件を突破するなど着実に拡大してきた。

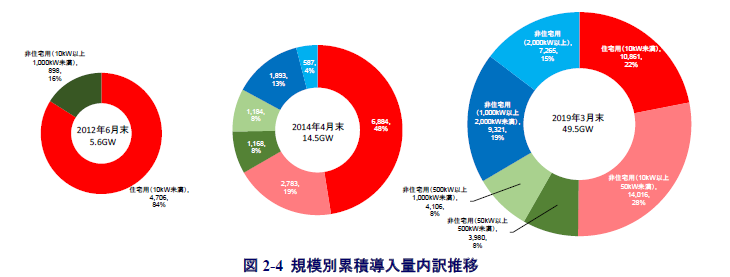

2012年7月の固定価格買取制度(FIT)の導入は新たな成長局面への転機となった。制度開始前の2012年6月末に5.6GWだった国内導入量は、わずか1年余りで2013年度末には14.3GWへと急増し、太陽光発電は一気に普及期へと入っていったのだった。

■太陽光発電開発戦略(PV Challenges)――主力電源化を見据えた戦略に転換(2014~2020)

太陽光発電が世界的に急拡大し、中国や欧州の台頭で市場競争が激化する中、2014年の「太陽光発電開発戦略(PV Challenges)」は、日本が再び国際的な競争力を高めるための中長期技術戦略とは何か。主眼は太陽光発電を「主力電源」として社会実装するため、コスト競争力・信頼性・新市場対応力を強化することに移った。

戦略の中心は、引き続きコスト低減とGrid Parityの早期実現であり、モジュールやシステムの高効率化、製造プロセスの低コスト化、長寿命化を重視。発電コストは2030年までに7円/kWh程度とし、2050年までにさらに低減をロードマップに据えた。システム全体の最適化として、蓄電池との連携、系統制御技術、需給予測・制御技術を確立し、電力システム全体の効率向上も議論されはじめた。

出典:太陽光発電開発戦略(NEDO PV Challenges)

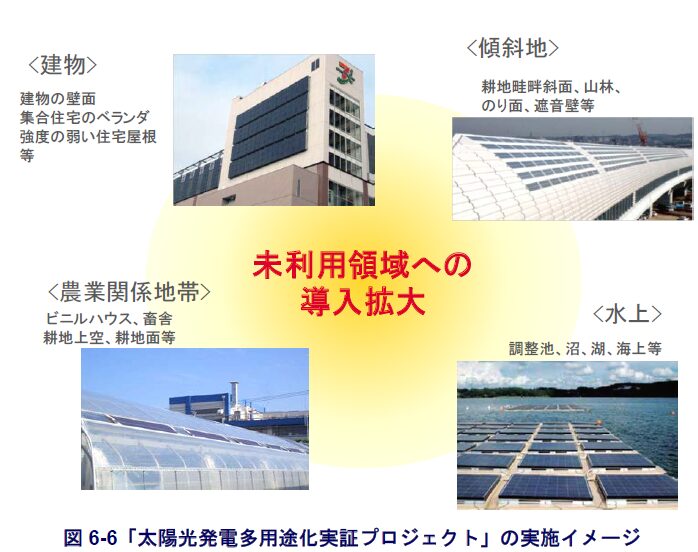

太陽光の新たな価値創出として、建材一体型(BIPV)や農業・交通分野など多様な導入形態を推進し、電化社会への対応を加速させる。信頼性向上とリサイクル技術、リユース体制の構築、国際標準化や人材育成などの社会基盤整備も重要な柱とした。

技術開発は、既存技術の進化だけでなく、ペロブスカイトや多接合型など次世代太陽電池の研究にも重点を置く。また、世界市場への展開を視野に、海外実証、国際共同研究、標準化活動への関与を強化し、日本技術のプレゼンス向上が模索された。

この段階での議論から太陽光発電を「単なる再エネ技術」から「エネルギーインフラの中核」へ位置づけ直す流れとなり、技術・制度・産業を統合した総合戦略、2050年の脱炭素社会実現に向けた道筋が示されはじめた。

■PV Challenges 2020&2025――脱炭素社会を見据えた最終段階(2020〜)

2020年以降、太陽光は「主力電源」としての実装段階に入る。「太陽光発電開発戦略2020(PV Challenges2020)」では大量導入社会を見据え、我が国の太陽光発電が直面する課題と技術開発の方向性が整理された。

戦略の柱は5点である。①太陽光発電産業の高付加価値化、②立地・系統制約への対応、③安全性の確保、④循環型社会の構築(信頼性・リサイクル)、⑤発電コストの低減である。特に、建物壁面・車載・水上・農地など新市場での活用、災害リスクに対応した安全設計、使用済みモジュールのリユース・リサイクル技術開発、各市場特性に応じたコスト競争力の確保が重視された。

出典:太陽光発電開発戦略2020(NEDO PV Challenges 2020)

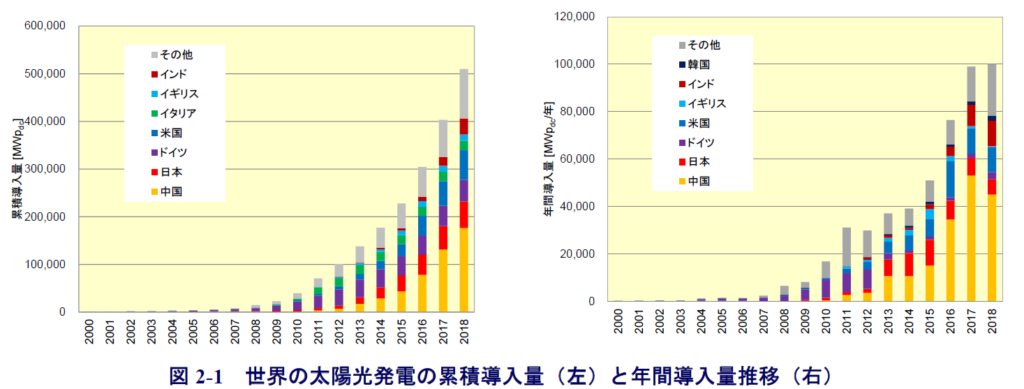

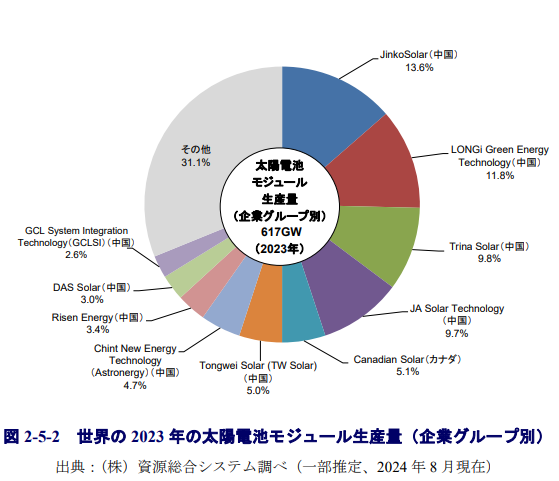

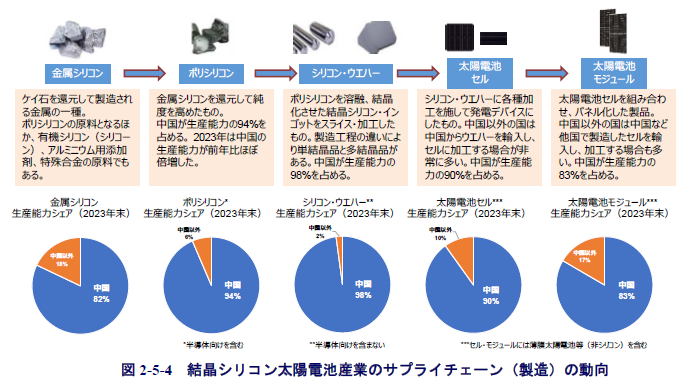

世界では導入量が急増し、中国・米国・日本・ドイツが市場を牽引する一方、日本企業のシェアは低下し、中国メーカーが市場を席巻した。他方、国内ではFIT導入後に累積49.5GWを突破し、電力需要の約7%を賄うまでに成長したが、系統制約やO&Mの重要性、自家消費志向、RE100対応など新たな課題も出現した。

価格面では、モジュールコストは長期的に低下、2012年比で約40%安くなったとはいえ、日本のシステム価格は依然として世界平均の約1.9倍と高く、2019年時点の発電コストは14〜16円/kWh、世界平均8.3円/kWhと差があった。この格差解消には、設置工事費削減、効率向上、製造・供給体制の強化が必要とされた。

出典:太陽光発電開発戦略2025(PV Challenges 2025)

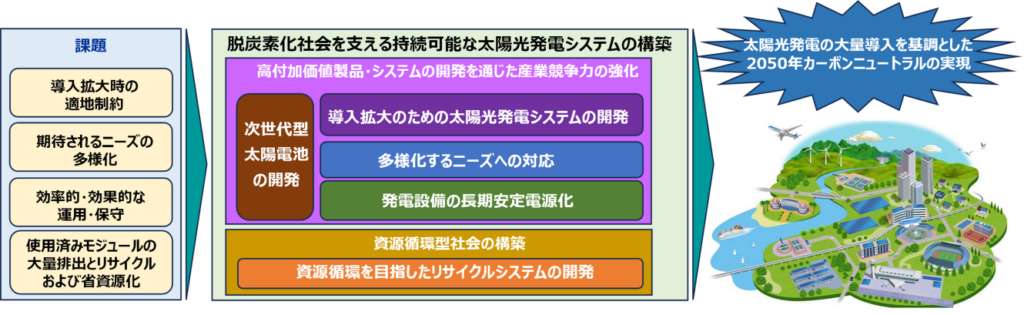

「太陽光発電開発戦略2025(PV Challenges 2025)」は、こららの課題に対する答えが示されている。世界的な気候変動リスクの高まりを背景に、COP28では2030年までに再エネ容量3倍、エネルギー効率2倍が合意され、IEAは新設電源の約65%を太陽光が占めると予測している。日本でも第7次エネルギー基本計画で再エネを主力電源と位置付け、2040年度の電源構成における太陽光シェアを23〜29%へ引き上げる方針を掲げた。

FIT制度開始以降の導入拡大と価格低下を踏まえ、今後の課題として①設置適地の制約、②ニーズの多様化、③効率的な運用・保守、④使用済みモジュールの大量排出とリサイクル対応を抽出。これに対し、①高付加価値製品・次世代太陽電池の開発、②多様な設置環境・需要に対応するシステム開発、③長期安定運転技術の確立、④資源循環型社会の構築を柱とした対策を掲げる。

このほかサプライチェーンの中国依存への対応、次世代ペロブスカイト・タンデム電池の開発、軽量・高効率モジュールの普及、標準化・長寿命化によるコスト低減など、技術・産業両面での競争力強化を狙う。最終的には、太陽光発電の大量導入と資源循環を軸に、エネルギー安全保障と脱炭素社会の両立を図っていく方針である。

■50年の系譜が示す未来

半世紀前の起点となった『サンシャイン計画』から何が変わったのか。最大の変化は、太陽光発電が「夢のエネルギー」ではなくなった点にある。コストは低下し、導入は拡大、いまや電力需要を支える現実の電源となった。確かに、太陽電池の製造では中国メーカーの存在感が大きい。しかし一度導入されれば、発電は国内で完結する。燃料を海外に依存する化石エネルギーとは異なり、太陽光は「国内で生み出すエネルギー」として、日本のエネルギー安全保障に新たな意味を与えている。

太陽光発電の開発史は、国家戦略と市場、技術革新と社会実装のせめぎ合いの記録でもあった。議論は常に「技術の可能性」と「社会の要請」の間を往復してきた。資源制約に端を発し、環境問題、国際競争、コスト低減を経て、いまや脱炭素社会の実現が主題となっている。先行して描かれてきたロードマップ。その実現が問われるのは、いま、日本がエネルギーを自ら生み出す意思を持てるかどうかにあるのではなかろうか。

出典:太陽光発電開発戦略2025(PV Challenges 2025)

〔参照〕

▷NEDOのあゆみ

▷サンシャイン計画 50周年記念

▷ニューサンシャイン計画の概要

▷「太陽光発電開発戦略(NEDO PV Challenges)」

▷太陽光発電開発戦略2020(NEDO PV Challenges 2020)

▷太陽光発電開発戦略2025(PV Challenges 2025)