【論考】経済産業省:太陽光発電、FIT依存から自立へ ―調達価格等算定委員会が示した制度転換の本質とは?

2026.02.18

■再エネ主力電源化と太陽光「自立化」という政策転換

経済産業省・資源エネルギー庁の諮問機関である調達価格等算定委員会は2026年2月、「令和8年度以降の調達価格等に関する意見」を公表した。今回の取りまとめは、単なる買取価格の見直しではない。再生可能エネルギーを主力電源として位置付ける政策の中で、太陽光発電を価格支援に依存した導入拡大型電源から、市場の中で成立する電源へと移行させる明確な方向性が示された点に意義がある。

日本はエネルギー供給の多くを化石燃料輸入に依存し、価格変動リスクや国富流出という構造的課題を抱えている。第7次エネルギー基本計画では、こうした状況を踏まえ、2040年度に再生可能エネルギー比率を4〜5割へ引き上げる方針が示された。一方で導入拡大と同時に求められているのが、国民負担の抑制と地域社会との共生である。再エネを増やすだけではなく、「どのような形で増やすのか」が政策の中心課題となった。

FIT制度は本来、再エネの導入初期に価格支援を行い、普及によるスケールメリットと技術革新によってコストを下げ、最終的には制度がなくても投資が進む状態、すなわち自立化へ導くことを目的としていた。今回の議論では、太陽光発電がまさにその段階に到達しつつある電源として整理されたのである。

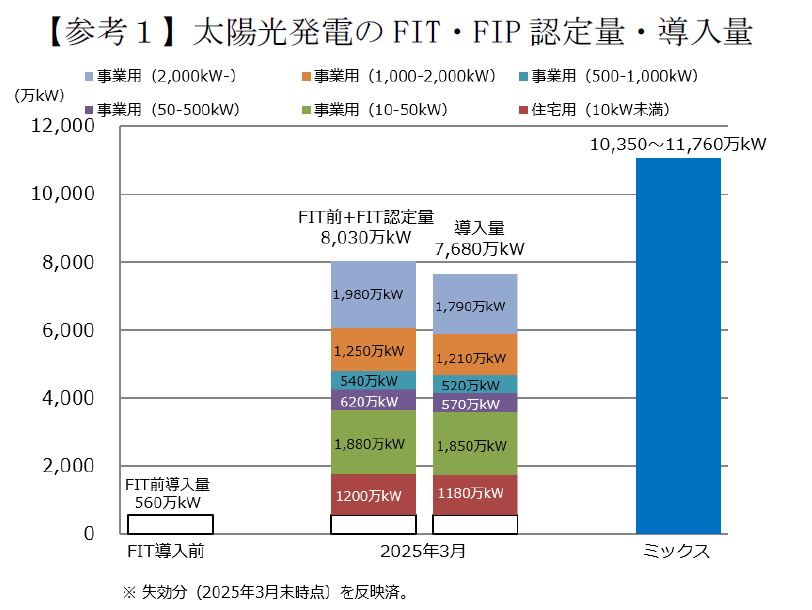

2025年3月時点で太陽光発電のFIT・FIP認定量は約8,030万kW、導入量は7,680万kWに達している。特に10kW以上50kW未満の小規模事業用案件が市場拡大を支え、日本の再エネ導入の中心的役割を担ってきた。卸電力市場価格を下回る価格での入札、PPAによる非FIT案件の形成も見られるようになった。これは制度がなくても事業が成立する領域が生まれ始めたことを意味し、委員会はこれを自立化の進展として評価している。

■地上設置から屋根・需要地近接型へ移る政策の重心

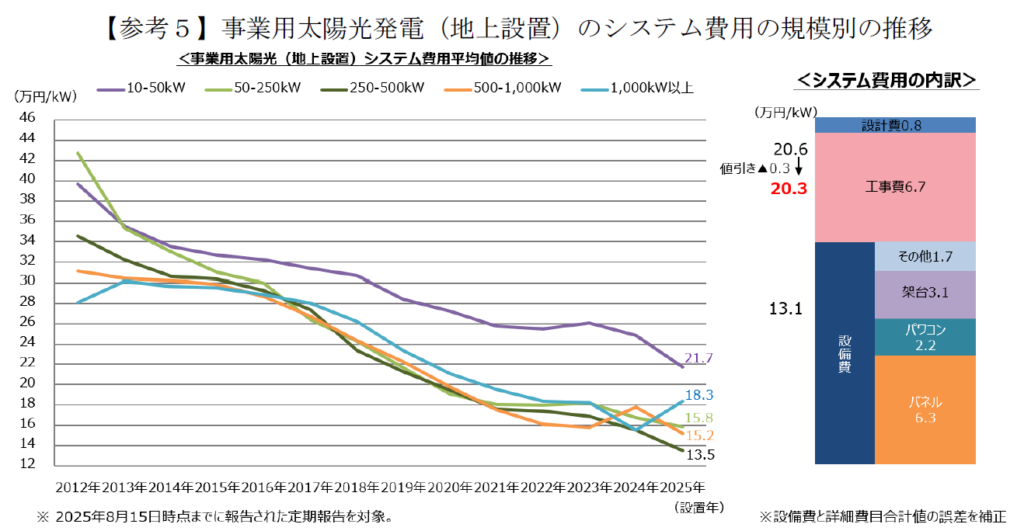

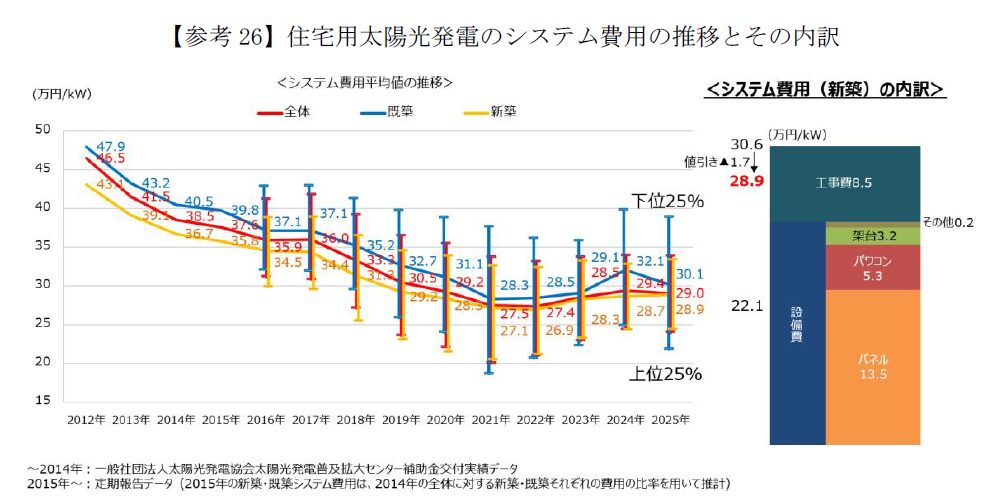

事業用太陽光発電、とりわけ地上設置型は長期的なコスト低減を続けてきた。パネル価格や工事費は大きく低下し、設備費は制度開始当初と比べて大幅に縮小している。一方で近年は、土地造成費や系統接続費の上昇が確認されている。設備技術そのものの問題というより、適地の減少や系統制約といった社会的条件がコストとして顕在化し始めたことを示している。

今回の委員会が注目したのは、こうしたコスト構造の変化だけではない。地上設置型の拡大に伴い、景観、防災、自然環境への影響など、地域との摩擦が顕在化している点が明確に指摘された。導入量の拡大を優先してきた時代から、社会的受容性を前提とした導入へ政策が移行する必要があるとの認識が共有されたのである。

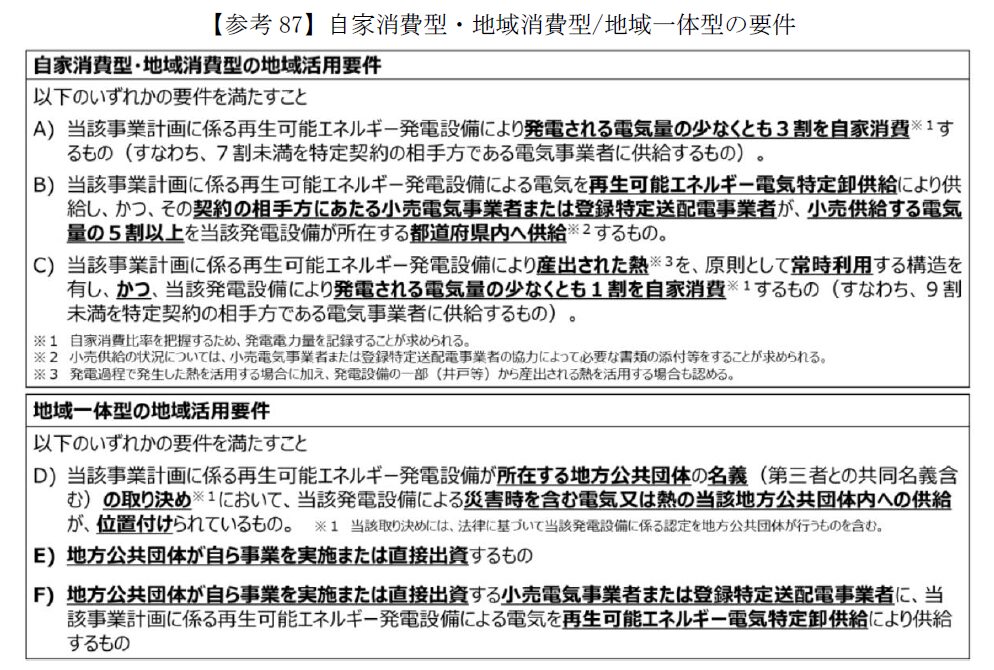

結果として示されたのが、地上設置型の事業用太陽光発電を2027年度以降、FIT/FIP制度の支援対象外とする方向性である。太陽光発電への支援縮小というより、導入の重心を転換する判断といえる。実際、委員会は同時に屋根設置型など地域共生が図られやすい形態の導入促進を重要視している。

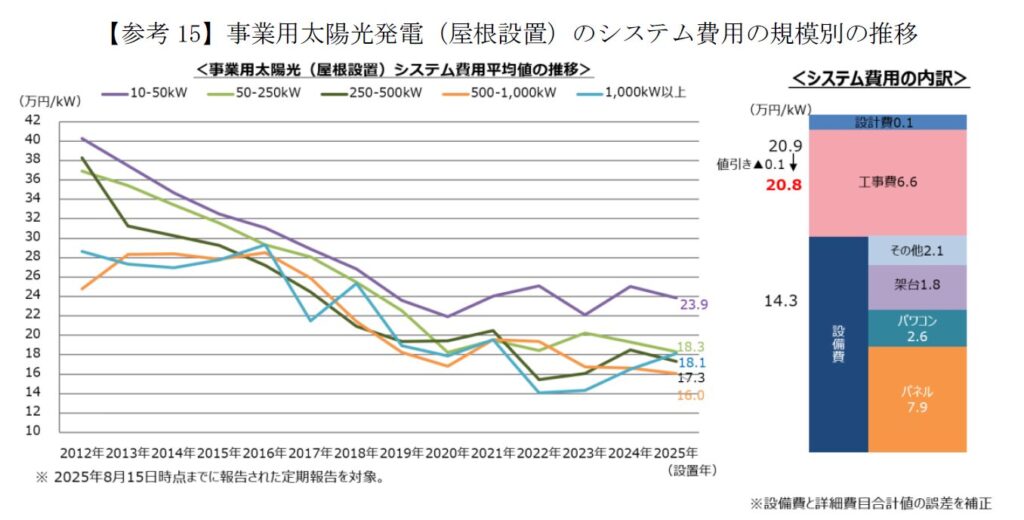

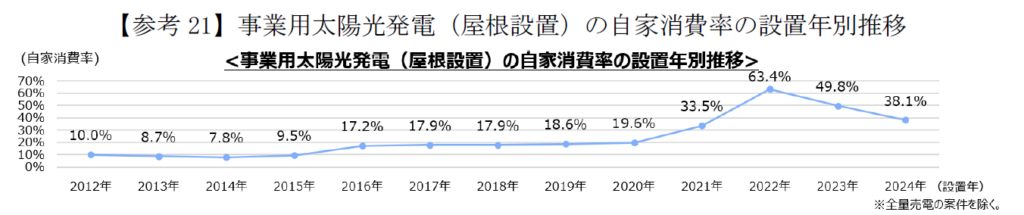

屋根設置型では土地造成を必要とせず、既存需要地に近接するため系統負担も比較的小さい。近年、自家消費型モデルが広がり、直近の案件では自家消費率が大きく上昇している。売電収入に依存するモデルから、電力コスト削減を目的とした導入へと事業の意味が変わり始めている点が評価された。太陽光政策は「野立てで量を増やす段階」から「社会コストを抑えながら使う段階」へと明確に移行しつつある。

■住宅用太陽光と買取制度が迎える次の局面

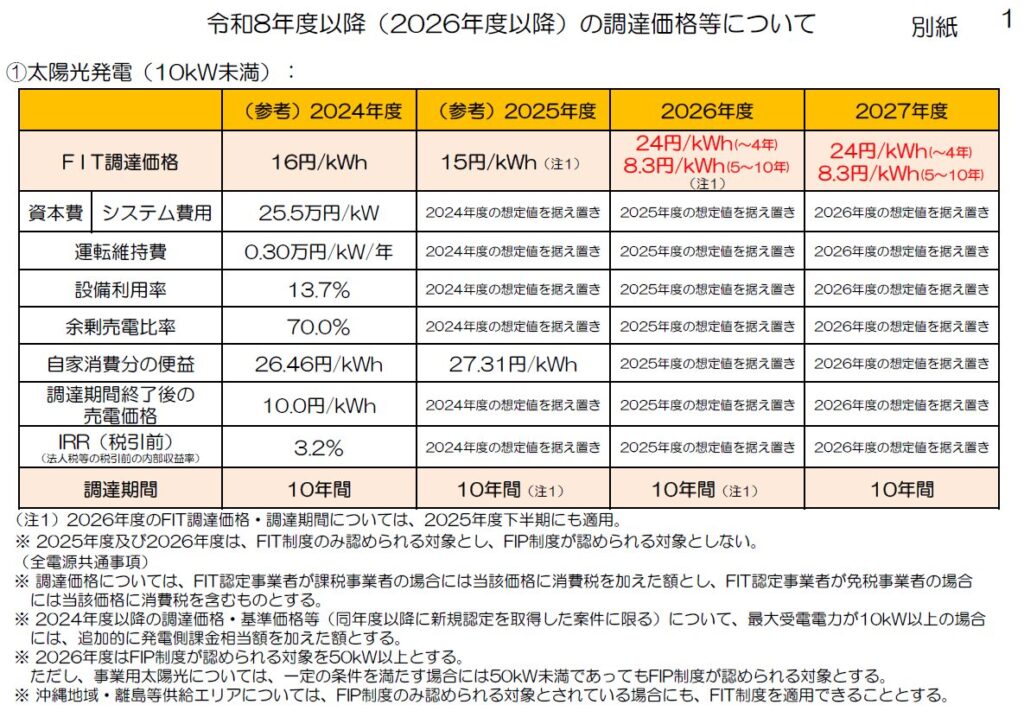

住宅用太陽光発電については、初期投資負担を軽減するための階段型FITが導入されている。2025年度時点では通常価格15円/kWhに加え、導入初期に高い価格を設定する仕組みが採用されているが、この制度も転換期を迎えている。

初期投資支援スキームとは、住宅用太陽光発電の導入時に負担となる初期費用を軽減するため、発電開始直後の買取価格を高く設定し、後半期間の価格を低くする階段型のFIT制度である。

導入初期に収益を集中させることで投資回収を早め、設置判断を後押しする狙いがある。長期的な売電収益の確保よりも、自家消費や小売電気事業者による買取へ移行することを前提とした、FIT依存から市場モデルへの橋渡し的な仕組みと位置付けられている。

背景には、住宅PPAの普及や小売電気事業者による独自買取メニューの拡大、自家消費と蓄電池を組み合わせた運用の広がりがある。住宅分野でもFITを前提としないビジネスモデルが形成されつつある。委員会は2027年度以降の制度の在り方を継続検討としつつ、2029年度に支援期間の短縮の適用を開始することを基本とするとした。

今回の議論で特に重要なのは、買取価格そのものより価格算定の思想が変わった点である。委員会は、インフレによるコスト上昇が見られても、それを機械的に価格へ反映しない方針を明確にした。価格支援はあくまで自立化までの過渡的措置であり、効率的な事業でもコスト上昇が避けられない場合に限り慎重に反映するという考え方を示した。

価格改定を巡って事業者が認定時期を遅らせ導入が停滞する事態を防ぐため、必要に応じて価格を再設定する考え方も整理された。制度は固定価格による保護から、投資判断を促す市場制度へと姿を変えつつある。

太陽光発電はFIT制度によって育成された電源であり、今回の整理はその成果を前提とした次の段階への移行宣言といえる。導入量の拡大を最優先としてきた時代は終わり、地域共生、需要側活用、電力システムとの統合が評価軸となる時代が始まった。太陽光発電は今、政策的支援に守られる存在から、電力市場の中で役割を問われる主力電源へと変わろうとしている。

〔参照〕

▷調達価格等算定委員会「令和8年度以降の調達価格等に関する意見」について

▷令和8年度以降の調達価格等に関する意見