【市況】ゼロエネ建築市場2025〔ZEH編〕経済産業省&環境共創イニシアチブ(SII):『ネット・ゼロ・エネルギー・ハウス実証事業 調査発表会2025』公表──遂に始まったGX ZEH時代への前哨戦

2025.12.29

環境共創イニシアチブ(SII)は、経済産業省および環境省と連携して進めてきた戸建ZEH補助事業、集合住宅向けZEH-M補助事業の実績と課題を整理し「ネット・ゼロ・エネルギー・ハウス実証事業 調査発表会2025」として結果を公表した。

ZEHは住宅分野における脱炭素政策の中核を担う存在として位置付けられてきた。調査結果からは、一定の定着と進展が確認できる一方、事業者間や住宅タイプによる格差もより鮮明になりつつあることが浮かび上がる。

2025年12月22日に公開された資料では、ZEHの普及状況、事業者の取り組み、居住者の評価までを幅広く分析されている。本稿では戸建ZEHにフォーカスした。

■ZEHビルダーは6,000社超、普及目標は依然として二極化

ZEHビルダー/プランナーの登録数は2025年度に入っても増加基調を維持し、10月末時点で新規登録は127社、累計で6,108社に達した。月平均では20社程度が新たに加わった。ただ、過去数年の傾向から見ると概ね制度は定着しやや頭打ち感がある。

自社が手がける新築住宅に占めるZEHシリーズの割合目標を見ると、方向性の違いが明確になった。全体の34.3%が「75%以上」を掲げ、そのうち約4割は「95%以上」という高い目標を設定している。一方で、全体の約半数は55%未満にとどまり、ZEH普及に対するスタンスの二極化が進んでいる。

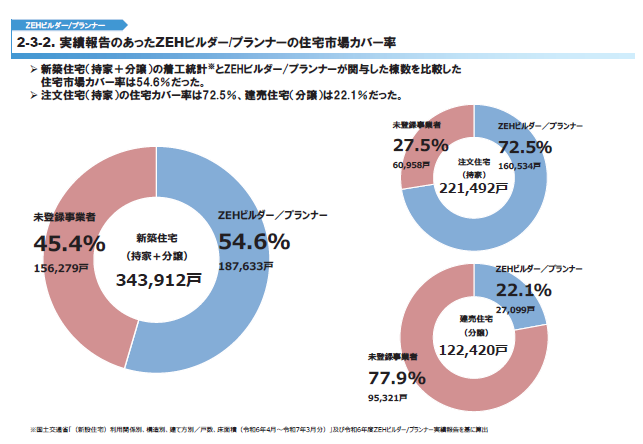

住宅市場全体に対するZEHビルダーの関与度合いを示す住宅カバー率は54.6%だった。注文住宅では72.5%に達する一方、建売住宅では22.1%にとどまり、供給形態による差が大きい。

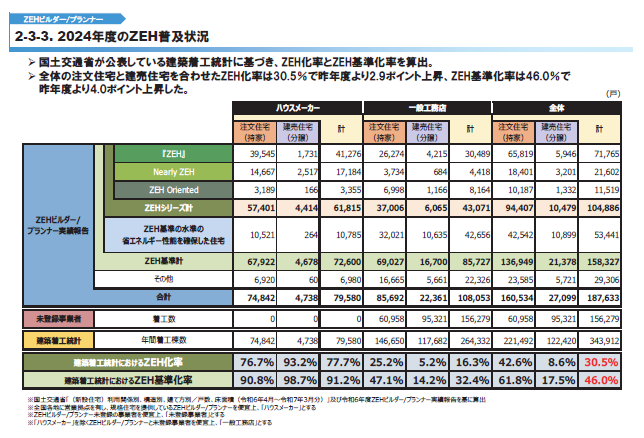

2024年度の普及実績を見ると、ZEHシリーズの合計は約10.4万戸でZEH化率は30.5%と前年度から2.9ポイント上昇。ZEH基準では約15.8万戸・46.0%まで高まった。特に注文戸建住宅は42.6%と着実な伸びを示したが、建売戸建住宅は8.6%にとどまり、依然として低水準が続く。量的拡大の鍵は建売住宅にあることが、改めて示された。昨年度、同様に「過半数目標」まであと一歩及ばずだった。

とはいえ本データは昨年度の話。住宅性能評価・表示協会が公表する「ZEH」シリーズのBELS取得統計データをみると25年度はQ3(4月~12月)までに約14.5万戸で推移。新設戸数が約35万戸程度であれば今2025年度に「過半数」を達成している可能性は高い。

■コストの壁は低下、顧客認知度向上

ZEHビルダー/プランナーの自己評価を分析すると、2024年度に自社目標を達成した理由として最も多かったのは「ZEH仕様の標準化」や「社内勉強会の実施」など社内体制の整備だった。顧客対応では、ZEHのメリット訴求や補助金活用が効果を上げている。

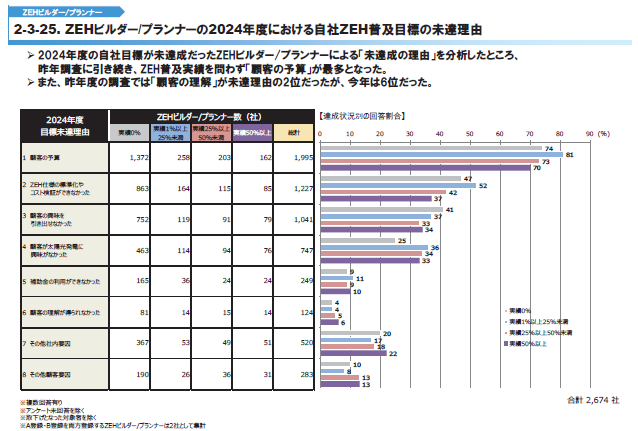

一方、未達理由としては「顧客の予算」が引き続き最多だった。ただし、前年まで上位だった「顧客の理解不足」は順位を下げており、ZEHという概念自体は一定程度浸透してきたとみられる。基準適合住宅からZEHへの移行に伴うコスト差についても、「等級5以上を標準としているため差はない」との回答が最多となり、コスト面の心理的障壁は下がりつつある。

■設備仕様は高度化、自家消費とレジリエンスを重視

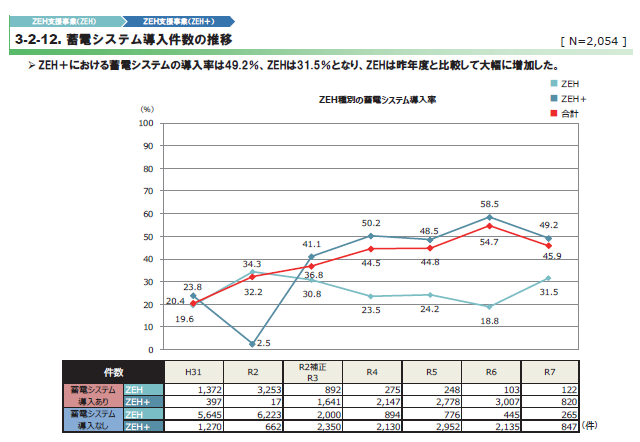

設備仕様の面では、ZEHが省エネ住宅の枠を超え、エネルギーを「使いこなす住宅」へ進化しつつある姿が浮かぶ。蓄電システムの導入率は、ZEH+で49.2%、ZEHで31.5%といずれも上昇した。蓄電容量の平均はZEH、ZEH+ともに9.3kWhと過去最大となり、非常時対応や自家消費の最適化を意識した容量設計が進んでいる。太陽光発電については、ZEH+(ハイグレード有)で8kW以上の導入が4割を超え、創エネ量の拡大と高い一次エネルギー削減率が確認された。

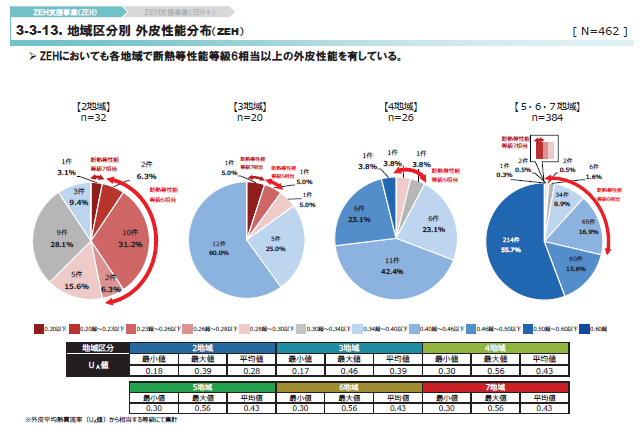

外皮性能も底上げが進む。ZEH+(ハイグレード有)では断熱等性能等級7相当が一定数を占め、ZEHにおいても等級6相当以上が各地域で広がった。空調はルームエアコンが主流ながら、ZEH+ではヒートポンプ式セントラル空調の採用が目立つ。給湯設備は電気ヒートポンプ給湯機が大半を占める。

設備構成は、基準適合から自家消費、災害対応を含むレジリエンス強化へと重心を移している。GX ZEHの定義が浸透すれば、住宅は分散型電源としての役割を一層強めることになりそうだ。

■満足度は高水準、推奨意向9割超

居住者調査では、ZEH・ZEH+ともに導入理由として「光熱費の削減」が最多で、ZEH+では「災害時の電力確保」を重視する割合が高かった。情報入手先の約8割がハウスメーカーや工務店担当者であり、ZEHの価値訴求は引き続き供給側の説明力に依存している。

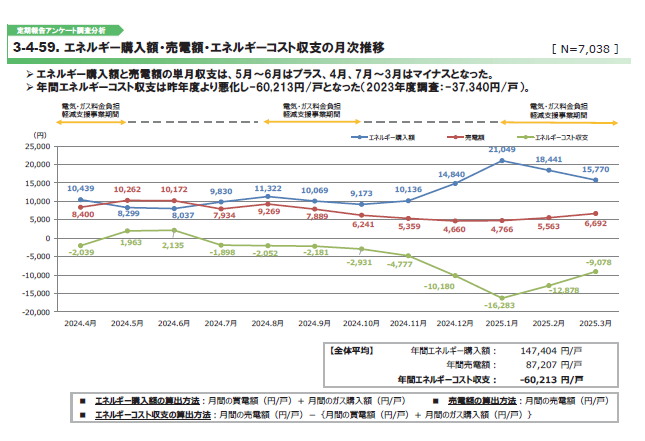

一方、「我慢の省エネをしなくても光熱費が抑えられている」と6割以上が回答するなど満足度は高水準を維持したが、年間のエネルギー収支はマイナス6万円程度と前年より悪化した。単月では5〜6月がプラスとなる一方、冬季を中心にマイナスが続き、発電量と冷暖房需要の季節差が収支に影響している。

収支のマイナスは何を意味するか。自家消費重視の設計が進むほど売電額は相対的に減少し、収支は見かけ上悪化しやすい。電力・ガス価格上昇局面では、価格変動に対する耐性や快適性の向上といった便益が実感されやすくなる。この点、推奨意向は91.5%と高水準を保った。ZEHは快適性と安定性を含めた生活インフラとして評価される段階に入りつつある。

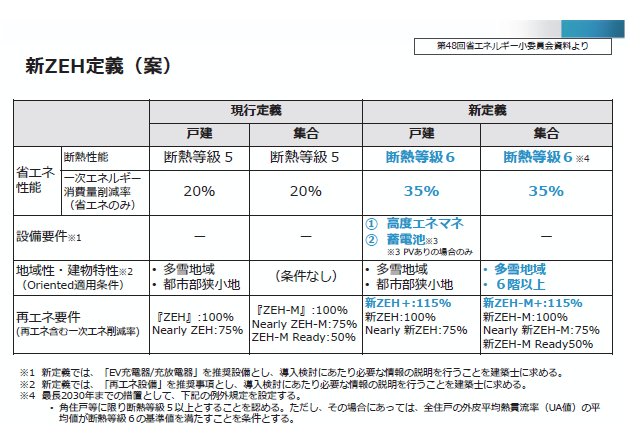

■「GX ZEH」への前哨戦が始まった

公開された調査結果は24年度であることから「GX ZEH」への前哨戦が始まっていたと言える。経済産業省は、2030年、2050年を見据え、ZEH基準水準の省エネ性能確保を住宅ストック全体に広げる方針を明確にしている。その一環として「GX ZEH」「GX ZEH-M」を新たに定義し、より高い性能と再エネ自家消費の拡大を促す構え。

今後の焦点は、建売住宅におけるZEH化の加速、量から質への転換にある。制度としてのZEHは定着しつつあり、問われるのはGX時代にふさわしい付加価値をいかに実装していくか。住宅がエネルギー消費の主体から、脱炭素を牽引するインフラへと進化できるか。その分岐点に、ZEHは差しかかっているのかもしれない。